Аналитики компании «Метриум» подвели итоги года на рынке апартаментов Москвы. Объем предложения увеличился на 1,1%. Средняя цена предложения повысилась во всех сегментах.

За год он увеличился на 1,1% (продаваемая площадь – на 5,6%). Причем, в течение первых трёх кварталов предложение снижалось, и только в конце года был отмечен его значительный рост на 17,3%. Причина – старт продаж 14 новых проектов, а также новых корпусов в четырех комплексах. Всего в течение года реализация апартаментов началась в 35 объектах, что ощутимо больше в сравнении с 2017 годом, когда в реализацию поступило 23 комплекса.

Новые проекты на первичном рынке апартаментов в 2018 г.:

|

№ |

Название |

Девелопер |

Класс |

Округ |

Старт продаж |

|

1 |

YE’S Ботанический сад |

Пионер |

комфорт |

СВАО |

1 кв. 2018 |

|

2 |

Story |

Stone Hedge |

бизнес |

ЮАО |

1 кв. 2018 |

|

3 |

Level Павелецкая |

Level Group |

бизнес |

ЮАО |

1 кв. 2018 |

|

4 |

Любовь и голуби |

СМУ-6 Инвестиции |

комфорт |

САО |

1 кв. 2018 |

|

5 |

Maison Rouge |

MR Group |

премиум |

ЦАО |

1 кв. 2018 |

|

6 |

Edison House |

Приоритет |

премиум |

ЦАО |

1 кв. 2018 |

|

7 |

Нахимов |

ФЛЭТ и Ко |

комфорт |

ЮЗАО |

1 кв. 2018 |

|

8 |

Большая Дмитровка IX |

Ингеоцентр |

элит |

ЦАО |

1 кв. 2018 |

|

9 |

Царев Сад[3] |

Сбербанк Капитал |

элит |

ЦАО |

1 кв. 2018 |

|

10 |

Co_loft |

Coldy |

бизнес |

ЮАО |

2 кв. 2018 |

|

11 |

Narva Loft |

Марма |

бизнес |

САО |

2 кв. 2018 |

|

12 |

YE’S Технопарк |

Пионер |

комфорт |

ЮАО |

2 кв. 2018 |

|

13 |

Hill 8 |

City-XXI век |

премиум |

СВАО |

2 кв. 2018 |

|

14 |

Play |

Stone Hedge |

премиум |

ЮАО |

2 кв. 2018 |

|

15 |

Tatlin Apartments |

VESTA Development |

бизнес |

ЦАО |

2 кв. 2018 |

|

16 |

Magnum |

Magnum Development |

премиум |

ЦАО |

3 кв. 2018 |

|

17 |

Chkalov |

IKON Development |

премиум |

ЦАО |

3 кв. 2018 |

|

18 |

Soho+Noho |

Wainbridge |

бизнес |

САО |

3 кв. 2018 |

|

19 |

Влюблино[4] |

ПИК |

комфорт |

ЮВАО |

3 кв. 2018 |

|

20 |

Silver2 |

AFI Development |

бизнес |

СВАО |

3 кв. 2018 |

|

21 |

Пироговская, 14 |

Elbert Development Group |

элит |

ЦАО |

4 кв. 2018 |

|

22 |

Mos Yard Дубининская |

ARPO Capital |

бизнес |

ЦАО |

4 кв. 2018 |

|

23 |

Зорге 9 |

St Michael |

бизнес |

САО |

4 кв. 2018 |

|

24 |

ВернадSKY |

SDI Group |

бизнес |

ЗАО |

4 кв. 2018 |

|

25 |

MITTE |

MR Group |

бизнес |

ЮАО |

4 кв. 2018 |

|

26 |

БОР |

Спецспортпроект |

премиум |

СЗАО |

4 кв. 2018 |

|

27 |

Красная стрела |

Хлебозавод №9 |

бизнес |

ЦАО |

4 кв. 2018 |

|

28 |

Loft FM |

Колди |

бизнес |

ЦАО |

4 кв. 2018 |

|

29 |

RED7 |

Основа |

премиум |

ЦАО |

4 кв. 2018 |

|

30 |

Данилов дом |

СМУ-6 Инвестиции |

премиум |

ЮАО |

4 кв. 2018 |

|

31 |

Sinatra |

Glincom |

премиум |

ЦАО |

4 кв. 2018 |

|

32 |

The Book |

Capital Group |

премиум |

ЦАО |

4 кв. 2018 |

|

33 |

Quartet House |

Дискуссия |

премиум |

ЦАО |

4 кв. 2018 |

|

34 |

Дом с Атлантами |

ВМС Девелопмент |

элит |

ЦАО |

4 кв. 2018 |

|

35 |

Fairmont Vesper Residences |

Vesper |

элит |

ЦАО |

4 кв. 2018 |

В структуре предложения по классам традиционно лидирующий бизнес-сегмент претерпел самые заметные изменения (-12,4 п.п.) и стал занимать 42,4% рынка. Доля лотов массового сегмента составила 27,9% (+2,6 п.п.). Почти в два раза увеличился объем предложения премиальных апартаментов, в результате чего их доля выросла на 7,9 п.п. (до 16,8%). Элитных апартаментов в общем количестве стало 12,9% (+1,9 п.п.).

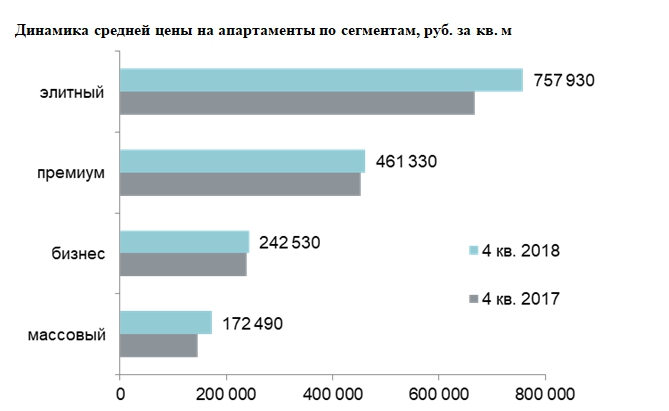

за отчетный период средняя цена предложения увеличилась во всех сегментах. Наибольший рост отмечен в массовом сегменте (+18,7%, до 172 490 руб. за кв. м) и элитном классе (+13,5%, до 757 930 руб. за кв. м). В бизнес-классе квадратный метр вырос в цене на 1,9% (до 242 530 руб. за кв. м), в премиум-классе – на 2% (до 461 330 руб. за кв. м).

Основные тенденции

Высокая динамика выхода новых проектов

«В 2018 году на рынке апартаментов началась реализация 35 новых комплексов, это абсолютный рекорд за весь период его существования, – комментирует Мария Литинецкая, управляющий партнер компании «Метриум», участник партнерской сети CBRE. – История формата началась во второй половине 2000-х гг., когда появились первые апартаменты в составе ММДЦ Москва-Сити. Первые годы рынок был представлен всего несколькими высокобюджетными объектами, активное развитие сегмента началось с 2012 года. В период с 2012 по 2017 гг. рынок стабильно пополнялся 22-26 проектами ежегодно. Интересно, что появление столь значительного количества объектов в 2018 году не привело к существенному росту предложения. За год оно увеличилось только на 1,1%, что обусловлено как активным спросом, так и приостановкой продаж в нескольких комплексах».

Рост спроса и цен

«В соответствии с общими для рынка новостроек тенденциями 2018 года в сегменте апартаментов отмечен рост спроса, – говорит Мария Литинецкая. – Количество зарегистрированных договоров долевого участия увеличилось по итогам года на 20%. Но напомним, что спрос на квартиры вырос более чем на 40%. В итоге доля апартаментов в структуре сделок на первичном рынке сократилась до 10% (в 2017 году она составляла 12%, в 2016 году – 14%). При этом доля формата в структуре предложения к концу года, напротив, выросла – до 26% (в конце 2017 г. и в конце 2016 г. – 22%). Доля ипотечных сделок составила 32% (в 2017 году на ипотеку приходилось 35% всех сделок с апартаментами, в 2016 году – 23%). На фоне высокой покупательской активности на рынке апартаментов в 2018 году во всех сегментах был отмечен рост цен».

Увеличение предложения высокобюджетного сегмента и доли ЦАО в структуре предложения

«Половина проектов, появившихся на рынке в 2018 году, относится к премиум- и элитному классу, – отмечает Мария Литинецкая. – В итоге к концу года высокобюджетный сегмент в сумме занял почти треть рынка апартаментов, тогда как в декабре 2017 года на него приходилась пятая часть предложения. По этой же причине увеличилась доля Центрального округа, что позволило ему занять первое место в структуре предложения (с 2013 года лидерство принадлежало Северному округу)».

Прогноз

«В 2019 году первичный рынок апартаментов может столкнуться с теми же вызовами, что и рынок жилых новостроек: изменения в 2014-ФЗ, рост себестоимости строительства и снижение покупательской способности, – резюмирует Мария Литинецкая. – Ожидать долгожданное принятие закона о статусе апартаментов в 2019 году вряд ли стоит. Изначально его концепция была разработана Институтом экономики города по заказу правительства Москвы еще в 2015 году. В середине 2018 года очередной законопроект, предлагающий урегулировать жилой статус апартаментов, был внесен в Госдуму, однако впоследствии он был снят с рассмотрения. Минстрой сообщил, что пока оптимального законопроекта разработать не удалось».