В I полугодии 2019 года ипотечный рынок продолжил замедление и ушел в «красную зону», как следует из данных, опубликованных Центробанком РФ. По подсчетам «Метриум», впервые с 2015 года число и объем выданных за 6 месяцев кредитов на покупку жилья сократились. Тем не менее, июньская динамика рынка дает некоторые надежды на возобновление роста.

Как и прогнозировали в конце 2018 года эксперты «Метриум», повышение ставок по ипотеке, начавшееся осенью 2018 года, привело к замедлению и последующему сокращению рынка ипотеки на фоне снижения доходов населения. В полной мере эта тенденция проявилась в I полугодии 2019 года.

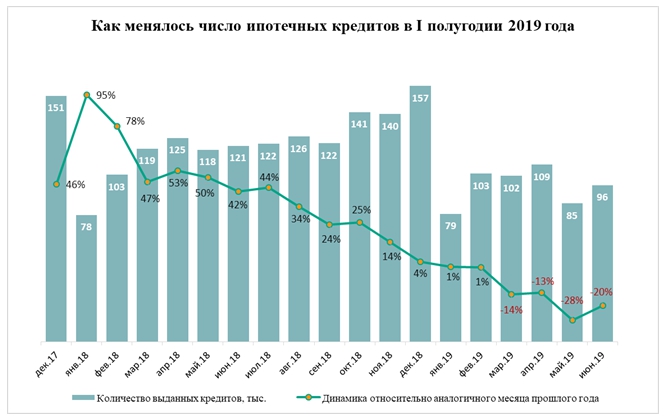

С января по июнь российские банки выдали населению 576 тыс. кредитов на сумму 1,26 трлн рублей. По сравнению с первой половиной прошлого года, россияне заняли на 13% меньше кредитов, а сумма заимствований сократилась на 4%. Полугодовые показатели ипотечного рынка ушли в минус впервые с 2015 года, за которым последовали три года непрерывного роста (2016-2018).

Итоги I полугодия 2019 года на рынке ипотеки в России

|

Показатели |

I п. 2014 |

I п. 2018 |

I п. 2019 |

Изменение к 2018 |

Изменение к 2014 |

|

Количество кредитов, тыс. |

448 |

663 |

576 |

-13% |

28% |

|

Объем выдачи, млрд руб. |

766 |

1 309 |

1 260 |

-4% |

65% |

|

Средневзвешенная ставка, %* |

12,23 |

9,48 |

10,28 |

0,8 |

-1,95 |

|

Средняя сумма кредита, млн руб.* |

1,76 |

2,01 |

2,23 |

0,22 |

0,47 |

|

Средний срок кредитования, лет* |

14,6 |

16,1 |

18,0 |

1,9 |

3,4 |

*По выданным в течение июня кредитам (по данным ЦБ РФ)

Если рассматривать динамику рынка ипотеки помесячно, то можно увидеть, как темпы прироста числа ипотечных сделок начали сокращаться с августа 2018 года. То есть каждый месяц россияне по-прежнему занимали больше кредитов, чем в такой же месяц прошлого года, но эта разница (прирост) постоянно сокращалась. Так, если в августе 2018 года население заняло на 34% больше ипотек, чем в августе 2017 года, то уже в декабре прирост составил всего 4%. В январе и феврале 2019 года темпы снизились до 1%, а уже в марте число ипотечных сделок начало сокращаться, то есть их стало меньше, чем было в тот же период прошлого года (-14%). Такая же тенденция наблюдалась и далее.

Сокращение спроса на ипотеку достигло максимума в мае, когда было зафиксировано на 28% меньше сделок с привлечением кредита, чем в мае 2018 года. Таким образом, в «красной зоне» рынок ипотечного кредитования страны пребывает уже четыре месяца подряд.

«Основной причиной замедления и последующей «жесткой посадки» на рынке ипотечного кредитования стало повышение ставок по жилищным займам, – поясняет Мария Литинецкая, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – Если в 2016 г. – первой половине 2018 г. этот показатель сокращался, стимулируя спрос на кредиты и жилье, то со второй половины 2018 года после ужесточения кредитно-денежной политики в стране ставки поползли вверх».

Ипотека стала более обременительной

Повышение ставок по ипотеке стало главным тормозом роста рынка. Если в июне 2018 года средняя ставка по выданным кредитам равнялась 9,48% годовых, то в июне 2019 года она повысилась до 10,28%. Причем в мае и апреле банки выдали в среднем ипотеку под 10,56% и 10,53% годовых соответственно.

Ипотечный кредит стал более обременительным, о чем свидетельствуют и другие параметры этого займа.

Повышение ставок по ипотеке, отмечают эксперты «Метриум», сопровождалось быстрым ростом цен на жилье в России. В среднем за год «квадрат» в старых и новых домах подорожал на 5-10% в зависимости от региона. Из-за этого, а также в связи с возросшими ставками, россиянам пришлось занимать больше средств на приобретение жилья. В июне 2019 года банки выдавали в среднем по 2,23 млн рублей заемщику, тогда как полгода назад – 2,17 млн, а год назад – 2 млн.

В первом полугодии, несмотря на замедление и сокращение выдачи кредитов, продолжился устойчивый рост просроченной задолженности. К июню она достигла 63,7 млрд рублей, что на 4% больше, чем в декабре 2018 года и на 10% больше, чем год назад. Тем не менее пока доля «плохих» кредитов в общем объеме выданных населению средств небольшая – 0,9%.

Впрочем, в июне средние ставки по выданной ипотеке снизились, причем сразу на 0,25 пунктов. Это дает определенные надежды, как минимум, на стабилизацию ситуации.

Июньская динамика дает надежду на рост

В июне 2019 года ставки по ипотеке впервые с сентября 2018 года не выросли, а сократились. По данным Банка России, в июне россияне получили ипотечные кредиты в среднем под 10,28%, тогда как в предыдущие месяцы стоимость кредита держалась у отметки 10,5%. Дело в том, что в июне Центробанк сократил ключевую ставку, определяющую стоимость кредитов в экономике, с 7,75% до 7,50%. Вслед за этим некоторые российские банки второго эшелона начали пересматривать свои предложения по кредитам. Многие из них снизили базовые ставки до уровня 10-10,2%. На этом фоне в июне рынок ипотеки несколько сбросил скорость падения.

Аналитики «Метриум» отмечают, что более отчетливо положительная июньская динамика рынка ипотеки проявилась в сегменте кредитов на покупку строящегося жилья. Средневзвешенная ставка по таким кредитам сократилась до 9,82%, хотя еще в апреле достигала 10,2%. В июне количество ипотек, выданных под залог договоров участия в долевом строительстве (ДДУ), снизилось только на 6% (месяцем ранее – на 17%), а общая сумма займа вовсе выросла на 8%, хотя в прошлом месяце она сократилась на 2%. Тем не менее по результатам полугодия активность дольщиков-заемщиков сильно сократилась.

Рынок новостроек острее переживает дорожающую ипотеку

Из 576 тыс. ипотечных кредитов, выданных в I полугодии, 138 тыс. займов россияне получили для покупки квартир в строящихся домах. Между тем к концу первой половины прошлого года с теми же целями население заняло у банков 167 тыс. кредитов. Таким образом, ипотечный спрос на строящееся жилье в России сократился на 17%. Денежный объем заимствований россиян на новостройки снизился на 7% до 358 млрд рублей.

Вместе с тем ипотека для покупки готового жилья «просела» не так сильно. Количество выданных кредитов снизилось на 12% (с 497 тыс. до 437 тыс.), а их объем – только на 2% (с 927 млрд до 906 млрд рублей). Эксперты «Метриум» отмечают, что покупка квартиры в строящемся доме, как правило, требует больших финансовых затрат, так как в ожидании новой квартиры будущие собственники несут расходы на содержание собственного или арендного жилья. Поэтому любое ухудшение условий кредитования приводит к отказу от покупки таких клиентов и их уходу на вторичный рынок жилья.

В регионах ипотека вошла в рецессию

Снижение активности ипотечных заемщиков, как в сегменте новостроек, так и на вторичном рынке жилья ощущалось по всей стране. Но прежде всего ипотека остается доступным вариантом решения жилищного вопроса в основном для жителей крупных и богатых регионов страны.

Больше всего кредитов на покупку жилья в I полугодии заняли в Москве (37,8 тыс.), Московской области (32,8 тыс.), Санкт-Петербурге (30,8 тыс.), Тюменской области (23,3 тыс.), Башкортостане (20,5 тыс.), Татарстане (20,2 тыс.), Свердловской области (19,3 тыс.), Краснодарском крае (17,5 тыс.), Челябинской области (16,8 тыс.) и Новосибирской области (14,5 тыс.).

Однако во всех без исключения регионах в I полугодии спрос на ипотеку сократился. На 20% меньше ипотечных кредитов заняли жители Тюменской области, на 19% меньше заемщиков появилось в Татарстане, на 17% сократилось число покупателей жилья в кредит в Свердловской области. В наименьшей степени пострадали ипотечные рынки Москвы (3%), Санкт-Петербурга (5%), Московской области и Краснодарского края (9%).

Субсидирование ипотеки многодетным семьям не влияет на рынок

В первом полугодии 2019 года исполнился год программе субсидирования ставок по ипотеке для семей, в которых после 1 января 2018 года родился второй и последующий ребенок. Такие семьи могут получить кредит для приобретения новостройки под 6% годовых.

По данным Минфина РФ, с февраля 2018 года по май 2019 года было выдано 12,2 тыс. таких кредитов на общую сумму 31 млрд рублей. Для этого государство распределило между банками более 412 млн рублей субсидий на снижение процентных ставок.

С точки зрения российского рынка ипотеки субсидирование многодетных семей нельзя назвать стимулирующим спрос фактором. За тот же период в стране было выдано 1,9 млн ипотечных кредитов, то есть субсидирование многодетных семей охватило лишь 0,7% сделок.