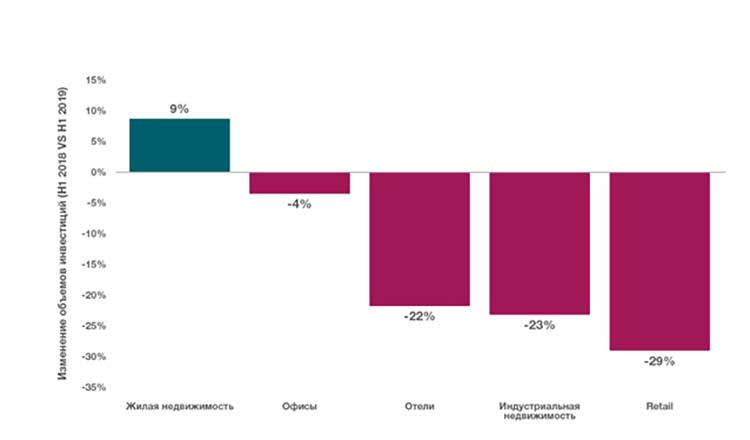

Согласно данным последнего глобального исследования рынка жилой недвижимости компании Savills (Savills Global Living Report), в I-м полугодии 2019 г. институциональные инвестиции в сегмент жилой недвижимости по всему миру достигли $110 млрд. За истекший год данный показатель увеличился на +9%. В то время, как объем вложений в другие крупные классы активов уменьшился, инвестиции в сегмент жилой недвижимости за последние 5 лет выросли на +56%. Это, в итоге, сделало жилье вторым по популярности инвестиционным активом после офисов.

Аналитики Savills утверждают, что инвесторы в поисках более высокой доходности переключили фокус своего внимания на т.н. операционную жилую недвижимость[1]. В результате этого главными бенефициарами финансовых вложений стали такие сегменты, как студенческое жилье, дома для представителей старшего поколения и многоквартирные комплексы, которые на данный момент, безусловно, лидируют среди всех 3-х вышеперечисленных подклассов инвестиционных активов. Так, несмотря на господствующие в мире тенденции вложения в жилье многоквартирного формата выросли: за I-е полугодие 2019 г. они составили $97 млрд, что на +13% больше, чем за аналогичный период 2018 г. Глобальный пик инвестиций в многоквартирные дома пришелся на 2018 г., преодолев отметку в $210 млрд, что на +14% выше, чем в 2017 г. По мнению специалистов Savills, все это говорит о том, что текущий год вполне может продемонстрировать новые рекорды.

-

Согласно подсчетам Savills, в 2018 г. в сегмент студенческого жилья по всему миру были вложены $17,4 млрд, что незначительно ниже показателей 2017 г., однако уже 3-й год подряд объемы инвестиций в данный сектор превышают $16 млрд. В сфере студенческой недвижимости рынки США и Соединенного Королевства являются наиболее развитыми. Так, в 2018 г. на них пришлось по 63% и 23% всех вложений соответственно, тогда как на весь регион Западной Европы - всего 12%.

-

-

Что касается инвестиций в сегмент домов для престарелых, то в 2018 г. их объемы достигли почти $15 млрд, что на -17% меньше значений 2017 г. Однако здесь наблюдается ситуация, схожая с сегментом многоквартирных домов. Так, аналитики Savills считают, что в течение I-й половины текущего года интерес инвесторов к домам престарелых оставался высоким – суммарный объем вложений составил $7,6 млрд, что даже несколько выше (+2%), чем в I-м полугодии 2018 г.

Большая часть международных вложений в студенческую недвижимость и жилье для людей старшего поколения была сделана небольшим количеством лидирующих институциональных инвесторов. Так, в период с 2013 по 2018 г. на TOP-5 игроков данного рынка пришлось 59% всех глобальных инвестиций в жилые проекты для учащихся ВУЗов и 37% - в дома престарелых. Для сравнения: в сегменте многоквартирных домов доля лидеров составила всего 26%, хотя здесь задействовано бОльшее количество игроков рынка. На рынке Старого Света наиболее крупными инвесторами, приобретающими жилые активы в других странах Европы, таких как Австрия и Дания, являются немецкая компания Vonovia и шведская Heimstaden.

Пол Тостевин, директор, департамент мировых исследований Savills, утверждает: «Демографические изменения, происходящие сейчас в обществе, явно работают на инвесторов. Ожидается, что к 2050 г. численность населения «студенческого» возраста достигнет 1,3 млрд. При этом, согласно прогнозам ООН, количество людей 29-35 лет (ключевая возрастная группа потенциальных покупателей объектов в многоквартирных домах) составит 2 млрд, а 65+ - 1,6 млрд. Все это свидетельствует о росте вышеупомянутых показателей на +11%, +13% и +113% соответственно, что несет в себе огромный инвестиционный потенциал. Особенно это актуально для сегмента домов для пожилых людей: ожидается, что спрос на специализированное жилье значительно превысит предложение».

Маркус Робертс, директор, департамент рынков операционной недвижимости Savills, добавляет: «Дисбаланс спроса и предложения на рынке операционной недвижимости открывает множество возможностей. Если брать во внимание только мобильную категорию студентов, то, например, на рынке Италии предложение, прежде чем оно достигнет максимальных отметок, должно увеличиться в 4 раза, а в Испании – в 2 раза, т.е. в каждой из этих стран примерно на +200,000 новых мест для размещения».

«Для каждого исследуемого типа жилья активный менеджмент[2] и адаптация функций активов для удовлетворения потребностей резидентов будут абсолютно необходимы для достижения полной операционной эффективности. Тот факт, что сейчас инвесторы активно ищут надежные источники дохода, продолжит поддерживать большой интерес к «альтернативным» жилым активам. «Молодые» игроки инвестиционного рынка в виде девелоперских компаний станут неотъемлемой частью источника нового предложения и, таким образом, выступят гарантом всего инвестиционного предложения в будущем».

[1] Под операционной жилой недвижимостью (англ. operational residential real estate) здесь понимается студенческое жилье, многоквартирные комплексы и дома престарелых.

[2] Управление, направленное на недопущение или предотвращение возникновения неблагоприятного (кризисного, аварийного) состояния управляемого объекта.